2024年开年,关于绿电绿证交易的利好消息频出。

1月9日,国家能源局印发《2024年能源监管工作要点》,明确提出;逐步扩大绿电交易规模,加快推进绿电、绿证市场建设,培育绿色电力消费市场;

1月22日,备受市场期待的全国温室气体自愿减排交易(CCER)市场,在暂停7年后正式重启,意味着我国强制减排交易市场和自愿减排交易市场双市场并行的完整碳市场体系正式建立。

1月27日,三部委联合下发《关于加强绿色电力证书与节能降碳政策衔接大力促进非化石能源消费的通知》(相关阅读:《三部委通知!高耗能企业将强制消费绿电》),明确将绿证用量纳入省级人民政府节能目标责任评价考核,并加快建立高耗能企业可再生能源强制消费机制。

这些连续出台的政策,对促进绿电消费、推动新型电力系统建设、建设更加完善的碳市场具有巨大价值。绿电绿证等绿色交易市场,将进一步大幅扩容,对推动全社会绿色低碳转型起到积极作用。

当前,我国绿电市场和碳市场建设还面临着多重的困境和挑战。近期以来,业界有关电、证、碳协同的呼声越来越多。绿电交易、碳市场、绿证市场之间如何协同发展是重要话题,尤其是绿证与碳市场如何有效衔接,更是业界关注的焦点。

在1月23日直播的华夏能源网大咖对话节目「鹏友圈」中,华夏能源网创始人兼总编辑王康鹏对话中国新能源电力投融资联盟秘书长彭澎,就绿电、绿证、碳市场相关话题展开深度对谈。对话干货内容整理如下:

购买绿证,目前更多是公益行为

王康鹏:说起绿电和绿证交易,很多朋友都听说过,有的还实际购买过。那么,什么是绿电交易和绿证交易?两者之间有什么关联?

彭澎:绿电交易,是以非水可再生能源产生的绿色电力为标的的中长期交易,其交易价格由电能量价格和环境溢价组成。绿证是绿色电力的“身份证”,是绿电的环境权益的唯一凭证。

绿电交易可以分两种,一种是“电证捆绑”,比如买一定量的风光发的电,同时也买下它的绿证;还有一种是“电证分离”,也就是说虽然购买使用了风、光发的电,但是购买的原因是觉得它的价格比煤电便宜,而并不需要绿证,那么也可以把相应获得的绿证卖掉,或者提前找好接盘方,或者单独把绿证挂网交易,赚取绿证的收益。

基于这两个不同,完成交易后获得的凭证也是不同的。绿证是国家能源局发的,叫“绿色电力证书”;如果电力是在南网和国网的省级交易中心、国家级的电力交易中心完成的话,还会有一个“绿色电力消费凭证”。所以当你完成“电证捆绑”的交易时,会同时收到“绿色电力消费凭证”和“绿色电力证书”这两个证。

王康鹏:对于新能源企业来讲,在电量交易之外通过出售绿证,可以获得多少额外收益?

彭澎:绿色电力的交易设计,从机制上把绿电的价值明确分为两个部分:一个是电能量价值,也就是用1度电能量的价值,还有一部分是环境溢价,绿证是这部分价值的证明。每一个绿证,对应的是1000度可再生能源电量。

我们预计,在一个正常的电力市场,所有绿电都进入市场交易过程后,绿证的环境溢价在每度电2-3厘钱之间。虽然不是很高,但这是新能源企业可以额外获得的一笔收入。

王康鹏:绿证交易中的有补贴项目和无补贴项目,两者的收益情况怎么样?

彭澎:在绿证交易中,不再享受中央财政补贴的项目、自愿放弃中央财政补贴、中央财政补贴已到期项目,以及2023年1月1日及以后新投产的完全市场化的常规水电项目,绿证收益归发电企业或项目业主所有,交易方式不限。

对享受中央财政补贴的项目,按照国家相关规定,属于国家保障性收购的,绿证收益等额冲抵中央财政补贴或归国家所有;属于市场化交易的,绿证收益在中央财政补贴发放时等额扣减。

这就是说,无论是有补贴还是无补贴的项目,清洁能源发电企业最后拿到的收益是一样的。

既然总收益上没有区别,有补贴的企业为什么要卖绿证呢?这是因为政府发可再生能源补贴有滞后性,卖绿证可以提前收回来部分钱。对于无补贴的绿证,国家不做任何价格的硬性要求,买卖双方自己协商即可。

中国绿色电力证书交易平台

王康鹏:我们看绿证交易平台上,最便宜的绿证五毛钱一块钱一个,最贵的达到1000块钱,价格差别为什么这么大?

彭澎:最早这个机制设计时,是有促进消纳的作用,是希望它能够起到消减补贴的作用。所以早期的绿证政策中明确,如果卖了绿证,这部分电量就没有补贴,于是大家就把绿证的价格设计成正好跟补贴相等。所以早期的度电补贴非常高的项目,绿证的价格和补贴收到的钱是相等的。

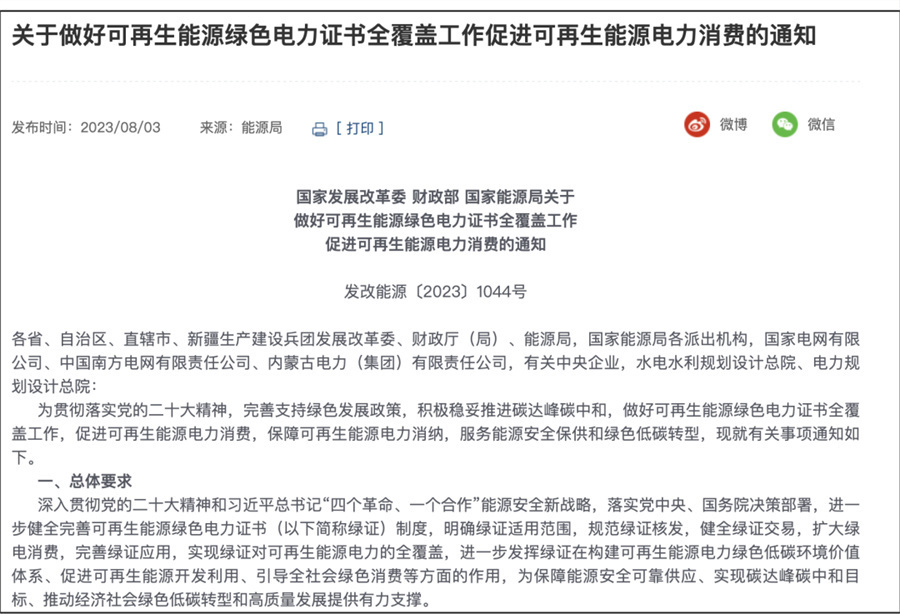

去年新的绿证制度发布(华夏能源网注:2023年8月,国家发展改革委、财政部和国家能源局发布《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》,全面升级了中国的可再生能源绿证制度),明确卖绿证的钱只从原有应得的补贴中扣掉,所以绿证价格可以降下来。但是一些企业比较迟钝,或者懒得修改价格,所以就造成了平台上挂牌绿证的标价差别非常大。

对于绿证买家而言,贵的和便宜的绿证没有任何区别,都是对应了1000度电所包含的环境权益。从购买者角度来讲,肯定是越便宜越好,不用花多的钱去买贵的。

王康鹏:在绿证交易平台,我们还看到挂牌量非常多但每天交易量较小,问题出在什么地方?

彭澎:目前交易不活跃,主要原因是缺少买方。买绿证现在更多的是对环境的捐赠,是一种公益行为。

在2月2日国家三部委发布的《关于加强绿色电力证书与节能降碳政策衔接大力促进非化石能源消费的通知》中,提出要将绿证作为可再生能源电力消费基础凭证,加强绿证与能耗双控政策有效衔接,将绿证交易对应电量纳入“十四五”省级人民政府节能目标责任评价考核指标核算。这个政策落地后,绿证交易的活跃度有望较大提升。

王康鹏:国内的绿证交易,能否化解如欧盟碳边境调节税(CBAM)等绿色贸易壁垒?

彭澎:欧洲的碳边境调节机制,目前看对我们影响比较小,主要是涉及的行业金额比较低。以2022年中国大陆对欧盟出口数据为例,涉及CBAM覆盖的行业总额约200亿欧元,仅占对欧盟出口总额的3.2%,整体影响可控。

另一方面,是否需要缴纳碳关税,与企业生产工艺流程的选择和已经支付的碳成本息息相关,和是否购买绿证并没有关系。也就是说,国内的绿证并不能化解国际贸易中的绿色贸易壁垒。

活跃绿电交易,政策机制亟需改进

王康鹏:从交易电量看,目前整个绿电交易的占比还很低,背后原因是什么?

彭澎:现在完成绿电交易并不简单。比如,我在山东想买绿电,要先去山东电力交易中心提交申请报备。如果要参与到省间绿电采购,还要通过山东电力交易中心向北京的省间电力交易中心申请,走完这些流程,最后才算完成。

另外还有交易频次问题。绿电交易不是定期的,不是每周或者每个月固定有一次交易。这就造成了很多人、很多企业现在想用绿电、消费绿电,但是没有办法完成交易。

绿电交易通常发生在年底,无论是2023年末还是2022年末,都发生过以省级为单位的绿电消纳指标没达标的省份在年底集中交易一下。在国家的统计中,只买卖绿证也是计入到它的绿电交易总数里的。

所以我们觉得现在的交易数据非常失真,不真实,既没有体现出真实需求,也没有体现出真实的价格,只是几次实验性的交易。这是现行的交易机制亟需改进的方面。

王康鹏:哪些企业购买绿电的需求比较强烈?

彭澎:有这么几个不同的客户类型:第一种,企业社会责任比较明确,有很强的品牌建设意愿,像阿里、摩拜都买过很多绿电,额外出了一些钱,完成它的企业社会责任。

第二种,如果买绿电比买火电更便宜,那么就真的有客户主动买绿电。火电在长协市场经历过20%的上浮,风光发电仍然是以火电基准价格进入市场,这意味着在那一刻你买风光发的绿电比火电更便宜,这会促成很多需求。

第三种,通常是新能源或者能源的从业企业,像远景、隆基这些,它们本身就是在不同行业的企业,它们希望在生产经营过程中多用绿电去引领整个社会的潮流。在央企中,像能源电力央企发布社会责任报告,会披露运营全部是通过购买绿电完成的。这些都是企业发展优先,顺道完成社会责任。

我们讨论这个问题的核心,还是购买绿电的积极性。提升积极性关键是“挂钩”,也就是买了绿电能给我什么好处?现在,买了绿电只能在企业社会责任报告中写上一句话,除此之外没有任何激励措施,企业采购的积极性自然是非常小。

所以,未来政策需要能够回答“买了绿电有什么好处”这个问题,有了明确的政策导向后,绿电需求才会更大一些。

王康鹏:目前,国内各大电力交易中心开始将分布式光伏纳入绿色电力交易品种,这对于分布式光伏产业有什么价值?

彭澎:对推动分布式光伏发展作用极其明显,这意味着打开了分布式的市场化交易。分布式光伏发了电,除了就地消纳,剩余电量可以通过电网卖给其他客户。这不就是分布式一直想搞而没有搞成的“隔墙售电”么?

分布式发电“隔墙售电”一直推不动,很重要的问题卡在整体过网费的计算和权利责任如何分担上。

从国家早期阶段鼓励分布式发展的角度来讲,分布式这么一点点电量,跟地面电站交同样的过网费和其他费用,确实有点说不过去。但是现阶段分布式的量又变得这么大,如果给分布式非常特殊的优待,对全网其他用户的利益也是损伤。

所以,下一步发展的关键问题在于,怎么在平衡市场需求,又能完成国家发展可再生能源、达成“双碳”目标的前提下,出台一个更细的新细则。

碳市场是“双碳”环境权益定价的关键

王康鹏:1月22日,暂停7年的CCER在北京重启。如何看待CCER重启的重要意义?

彭澎:我先问大家一个问题:碳市场和绿电市场哪个市场级别更高?我可以很清晰的告诉大家,碳市场的级别更高,碳市场是“双碳”环境权益定价的关键。也就是说,绿电市场是基于碳减排目标建立起来的市场,同时价格会严重受制于碳市场基础价格的影响。

目前的碳市场,一个是强制履约机制,企业要满足国家设定的碳排放限度,超过了就要购买相应的碳配额,这就是2021年7月开始运行的全国碳市场;另外一个CCER,是企业自愿参与减排项目所产生的减排量,经过核准后企业可以用于碳市场履约,可以作为金融资产进行投资交易。CCER弥补了全国碳市场覆盖行业较少、交易量不足的问题,是一种绿色减碳的市场化激励方式。

本次重启前,生态环境部发布了四个方法学(用于指导自愿减排项目开发、实施、审定和减排量核查的主要依据),即造林碳汇、红树林、并网光热发电、海上风电,这四个领域符合条件的项目,可以按照方法学要求纳入CCER交易。

过去几年CCER申请暂停后,导致CCER奇货可居,它的价格和配额的价格约等于一致了,这非常不正常,因为配额与CCER的成本各方面完全不同,还是回归到市场规律比较好。但是现在只正式公布了四个方法学,而且每个方法学形成的CCER减排量还非常稀少,所以短期内CCER价格高的问题还很难解决。

王康鹏:此前业界期望较高的光伏发电、陆上风电、生物质发电都被排除在CCER之外,为什么会这样安排?

彭澎:形成减排,很重要的一条叫“额外性”。什么叫“额外性”?就是能够额外产生减排量,比如现在的陆上风光项目,尤其地面电站都已经抢破头,有没有CCER的激励,都不影响投资热情,它的额外性就没有得到体现。

第二点,如果同意陆上风电光伏进到CCER市场,会造成市场供应太充分。但是如果不放风光进来,碳市场现在确实面临CCER不足的问题。这非常考验公共管理能力,未来肯定还会有更多的方法学公布。

王康鹏:说起碳交易很多业界人士预期的规模未来可能达到万亿级,但实际上目前强制减排的全国碳市场,交易量和活跃度也极低,为什么?

彭澎:最核心的还是制度设计。就像炒股票,一般投资者连开户资格都没有,何谈囤货或者买卖呢?在现在的碳市场中,年排放2.6万吨以上的企业才具备开户资格,其他人是没有办法开户的。

现在的核心思想,是谁对这方面有需求,特别是对配额有需求,才允许它开户,绝对不允许第三方的或者坐地商进来炒作。对“金融炒作”的可能性是十分警惕的。任何一个投资市场,只有有风险套利的机会,投资者才会有活跃参与的积极性,否则必然是没有生气的。

相比之下,CCER市场会吸引更多投资者参与。CCER明确允许自由开户,第三方即便没有CCER的需求、没有强制减排需求也可以开户买卖,整体交易量就会更活跃一些。