对于任何一家慈善基金会来说,设立之后就应当积极开展慈善活动,充分、高效地运用慈善财产,避免存在“僵尸”基金会,同时也应当遵循管理费用最必要原则,厉行节约,减少不必要的开支。这点亦是营利性法人与非营利法人的显著区别之一。关于慈善基金会开展慈善活动支出和管理费用的规定散落于包括《基金会管理条例》、《中华人民共和国慈善法》、《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)等法律法规和政策文件中,笔者今对相关规定作了梳理,厘清其中的重叠、矛盾之处并作简要分析。

一、基金会的各项费用支出应作如何会计处理?

根据《民间非营利组织会计制度》规定,基金会的费用应当按照其功能分为业务活动成本、管理费用、筹资费用和其他费用。

二、业务活动成本与管理费用、筹资费用和其他费用有何区别?

业务活动成本与企业会计制度中的“主营业务成本”“其他业务成本”类似,用于核算可以直接或间接计入项目或服务的支出;而管理费用、筹资费用和其他费用属于期间费用,与企业会计制度中的“期间费用”作用相同,用于核算那些无法直接或间接归属于具体的项目或服务的支出。

三、如何对基金会的“共同费用”进行划分?

根据《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)和《民间非营利组织会计制度》的规定,基金会的某些费用如果属于慈善活动、其他业务活动、管理活动等共同发生,且不能直接归属于某一类活动的,应当将这些费用按照合理的方法在各项活动中进行分配,分别计入慈善活动支出、其他业务活动成本、管理费用。

四、基金会的业务活动成本范围包括哪些?

根据《民间非营利组织会计制度》规定,业务活动成本指基金会为了实现其业务活动目标、开展其项目活动或者提供服务所发生的费用。如果基金会从事的项目、提供的服务或者开展的业务比较单一,可以将相关费用全部归集在“业务活动成本”项目下进行核算和列报;如果基金会从事的项目、提供的服务或者开展的业务种类较多,基金会应当在“业务活动成本”项目下分别项目、服务或者业务大类进行核算和列报。

五、“业务活动成本”的明细科目设置有哪些?

《民间非营利组织会计制度》并未对“业务活动成本”的明细科目设置有统一规定,但是实践中,基金会通常依据《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)的规定,将慈善活动支出在“业务活动成本”项目下核算和归集。慈善组织的业务活动成本包括慈善活动支出和其他业务活动成本。

六、基金会的慈善活动支出范围包括哪些?

根据《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)的规定,慈善活动支出是指慈善组织基于慈善宗旨,在章程规定的业务范围内开展慈善活动,向受益人捐赠财产或提供无偿服务时发生的下列费用:

(一)直接或委托其他组织资助给受益人的款物;

(二)为提供慈善服务和实施慈善项目发生的人员报酬、志愿者补贴和保险,以及使用房屋、设备、物资发生的相关费用;

(三)为管理慈善项目发生的差旅、物流、交通、会议、培训、审计、评估等费用。

七、基金会的管理费范围包括哪些?

根据《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)和《民间非营利组织会计制度》的规定,基金会管理费用是指为保证基金会正常运转所发生的下列费用:

(一)理事会等决策机构的工作经费;

(二)行政管理人员的工资、奖金、住房公积金、住房补贴、社会保障费;

(三)办公费、水电费、邮电费、物业管理费、差旅费、折旧费、修理费、租赁费、无形资产摊销费、资产盘亏损失、资产减值损失、因预计负债所产生的损失、聘请中介机构费等。

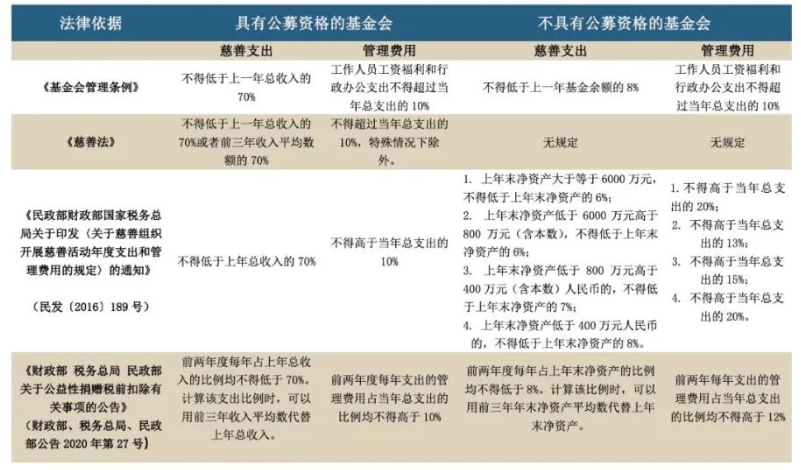

八、基金会慈善支出和管理费用的标准开展慈善活动年度支出和管理费用的具体法律规定

九、计算年度慈善活动支出比例时,是否可以用前三年收入、年末净资产的平均数来代替上年的数字?

根据《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)规定,可以用前三年收入平均数代替上年总收入,用前三年年末净资产平均数代替上年末净资产。

上年总收入为上年实际收入减去上年收入中时间限定为上年不得使用的限定性收入,再加上于上年解除时间限定的净资产。

十、 基金会的年度管理费用低于20万元人民币的,是否可以不受总支出比例的限制?

可以,基金会的年度管理费用低于20万元人民币的,不受《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)第七条、第八条、第九条规定的年度管理费用比例的限制。

十一、基金会能否与捐赠人对单项捐赠的慈善活动支出和管理费用作出特别约定?

可以,基金会签订捐赠协议对单项捐赠财产的慈善活动支出和管理费用有约定的,从其约定,但其年度慈善活动支出和年度管理费用不得违反《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)规定的要求。

十二、基金会的慈善活动支出或者管理费用违反要求的法律后果?

根据《民政部财政部国家税务总局关于印发〈关于慈善组织开展慈善活动年度支出和管理费用的规定〉的通知》(民发〔2016〕189号)的规定,将由民政部门依法给予行政处罚并通报财政、税务等有关部门,取消其公益性捐赠税前扣除资格。